债券实时收益率曲线(以下简称实时曲线)以基准债券为基础,选取银行间本币交易系统点击成交报价和上海国际货币经纪公司的最优买卖报价,通过线性插值计算得到实时曲线。点击成交报价和货币经纪报价均只选取清算速度为T+1的报价。

实时曲线于每个交易日9时30分发布首条曲线,每1小时更新一次,直至系统闭市。

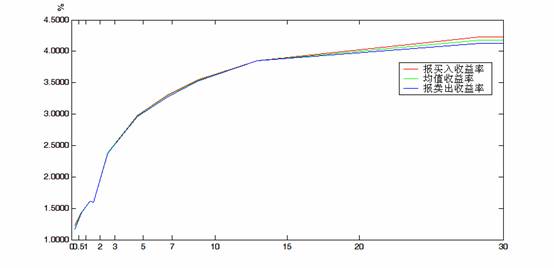

一、曲线类型

实时曲线为到期收益率曲线,包括报买入、报卖出和均值曲线等3条曲线。

二、基准债券券种

实时曲线系列包括国债、政策性金融债(国开行)、政策性金融债(进出口行)、政策性金融债(农发行)、短期融资券(AAA)和中期票据(AAA)。债券样本均选取固定利率、贴现或零息的非含权债券。

三、实时曲线构建方法

按照基准债券方案,每个选样周期末筛选出各个券种的各关键期限点的基准债券。其中,国债、政策性金融债(国开行)、政策性金融债(进出口行)、政策性金融债(农发行)和中期票据(AAA)按月选样,短期融资券(AAA)按周选样。

在每类债券应用周期内,每个工作日实时选出各个标准期限基准债券最优报买、报卖收益率,如下表所示。

|

标准期限(年) |

基准债券 |

剩余期限(年) |

最优报买入收益率(%) |

最优报卖出收益率(%) |

|

0.25 |

09贴现国债20 |

0.2247 |

1.2400 |

1.1701 |

|

0.5 |

09附息国债21 |

0.6767 |

1.4398 |

1.4298 |

|

1 |

08国债04 |

1.2877 |

1.6100 |

1.6050 |

|

2 |

08国债11 |

1.5370 |

1.6030 |

1.5950 |

|

3 |

09附息国债15 |

2.5425 |

2.3900 |

2.3800 |

|

5 |

09附息国债18 |

4.6000 |

2.9800 |

2.9600 |

|

7 |

09附息国债19 |

6.6384 |

3.3000 |

3.2650 |

|

10 |

08国债18 |

8.7288 |

3.5400 |

3.5250 |

|

15 |

07特别国债06 |

12.8877 |

3.8520 |

3.8500 |

|

30 |

08国债06 |

28.3534 |

4.2296 |

4.1295 |

同时提供基准债券实时最优报价表,如下:

|

标准期限(年) |

基准债券 |

剩余期限(年) |

最优报买入收益率(%) |

最优报卖出收益率(%) |

|

0.25 |

09贴现国债20 |

0.2247 |

1.2400 |

1.1701 |

|

0.5 |

09附息国债21 |

0.6767 |

1.4398 |

1.4298 |

|

1 |

08国债04 |

1.2877 |

1.6100 |

1.6050 |

|

2 |

08国债11 |

1.5370 |

1.6030 |

1.5950 |

|

3 |

09附息国债15 |

2.5425 |

2.3900 |

2.3800 |

|

5 |

09附息国债18 |

4.6000 |

2.9800 |

2.9600 |

|

7 |

09附息国债19 |

6.6384 |

3.3000 |

3.2650 |

|

10 |

08国债18 |

8.7288 |

3.5400 |

3.5250 |

|

15 |

07特别国债06 |

12.8877 |

3.8520 |

3.8500 |

|

30 |

08国债06 |

28.3534 |

4.2296 |

4.1295 |

如果某只基准债券最优报价产生变化,基准债券实时曲线和实时最优报价表会同步更新。

四、 选价规则

实时曲线数据源为银行间本币交易系统点击成交报价和国际货币经纪公司的债券报价,点击成交报价和货币经纪报价均只选取清算速度为T+1的报价;按照报价时间和有效性分为实时报价、当日报价、货币经纪报价和历史报价。

按照选价优先顺序,依次是实时有效点击报价、当日已失效点击报价、货币经纪报价、历史报价。以买报价为例,取价规则如下:

实时报价:选取发布时刻点基准债券有效的报买点击成交报价中最低的价格作为该基准债券最优报买价。

当日报价:选取发布时刻点之前最后一笔有效的报买点击成交报价作为价格代表。

货币经纪报价:选取发布时刻点取到的货币经纪报价中基准债券的报买价。

历史报价:如果截止到发布时刻基准债券当日没有报买点击成交和货币经纪报买价,则选定该债券最近有点击成交报买价或是货币经纪报买价的日期,选取该日期收盘时基准债券最优买报价利率作为当日发布时刻点利率代表。

五、基准债券自动换券机制

由于一揽子基准债券是通过历史做市报价数据统计所得,因此可能会出现在后续交易日没有报价更新的情况,此时基准债券方案将启动自动换券机制,并及时告知市场成员。自动换券机制如下:

优先选择新发行债券:

如果某个关键期限点基准债券连续N天(通常是5天)没有价格,如果在该应用周期有新券发行,优先考虑最近连续N天(通常是5天)有双边报价的新券;如果有两只及两只以上的新券满足条件,按照平均做市机构数优于发行日优于发行量优于债券代码的规则换券。

其次选择样本债券:

如果选不出新券进行自动换券,选取该标准期限样本债券中连续N天(通常是5天)有双边报价,且分值最高的债券作为该应用周期剩余期限的基准债券。如果挑选出的债券在应用期限出现连续N天(通常是5天)没有价格,更换基准债券规则同上。

继续选券:

如果以上两步仍然没有挑选出债券,基准债券当日不更换,该期限利率依然使用该债券历史报价利率。第二日重新根据以上两步挑选基准债券。