债券收盘收益率曲线(以下简称收盘曲线)包括国债、央行票据、政策性金融债、中短期票据各信用评级、企业债各信用评级、同业存单各信用评级、商业银行普通金融债各信用评级、商业银行二级资本债各信用评级、资产支持证券各信用评级、证券公司短期融资券各信用评级、定向工具各信用评级等各类债券收盘曲线,每条收盘曲线发布到期收益率、即期利率和远期利率3类曲线。每个工作日17时15分,在中国货币网公布当日收盘曲线。

国债、央行票据、政策性金融债、中短期票据各信用评级、企业债各信用评级、同业存单各信用评级、商业银行普通金融债各信用评级、商业银行二级资本债各信用评级、资产支持证券各信用评级、证券公司短期融资券各信用评级、定向工具各信用评级等曲线债券样本是银行间市场上市流通的、不含权、非浮动利率债券(固定利率债券、贴现债券、零息债券)。其中,企业债(AAA、AA+、AA、AA-)对应有担保的企业债,企业债(AAA2、AA+2、AA2、AA-2)对应无担保的企业债。政策性金融债、中期票据和企业债LPR_1Y、1Y_Depo或Shibor3M点差曲线债券样本是银行间市场上市流通的、不含权的浮动利率债券。

收盘曲线以当日对应债券样本的双边报价和成交数据为样本,利用线性回归模型计算得到收盘到期收益率曲线,利用收盘到期收益率曲线推导出对应的即期和远期利率曲线。

以国债收盘收益率曲线为例,介绍曲线构建方法:

一、设定国债关键期限点为0.083、0.25、0.5、0.75、1、2、3、5、7、10、15、20、30、40、50年。

二、取当日收盘前所有非浮动、非含权国债双边报价数据和交易数据。

三、对每一只国债,取出该债券每个做市机构的收盘前最新报价,剔除不合理的做市报价数据。

|

债券名称 |

报价机构 |

最新报买入收益率(%) |

最新报卖出收益率(%) |

剩余期限(年) |

|

11贴现国债09 |

机构A |

3.0500 |

2.9503 |

0.3880 |

|

11附息国债11 |

机构B |

2.9900 |

2.9600 |

0.5027 |

|

… |

… |

… |

… |

… |

|

11国债10 |

机构C |

4.1000 |

4.0300 |

19.4836 |

四、将报价数据按照“剩余期限”大小进行排序,取出每只债券最优报买和最优报卖收益率,得到剩余期限和报买、报卖收益率列表。

|

剩余期限(年) |

报买入收益率(%) |

报卖出收益率(%) |

|

1.3716 |

3.1700 |

3.0000 |

|

2.3497 |

3.3950 |

3.3700 |

|

2.5792 |

3.3850 |

3.3700 |

五、利用线性回归算法计算得到关键期限点0.083、0.25、0.5、0.75、1、2、3、5、7、10、15、20、30、40、50年报买入和报卖出利率,均值利率为报买入利率和报卖出利率的平均值。连接关键期限点对应报买入、报卖出利率得到收盘报买入、报卖出曲线。

|

关键期限(年) |

报买入收益率(%) |

报卖出收益率(%) |

均值利率(%) |

|

0.083 |

2.6600 |

2.6500 |

2.6550 |

|

0.25 |

2.8880 |

2.8660 |

2.8770 |

|

0.5 |

3.0440 |

3.0300 |

3.0370 |

|

0.75 |

3.0456 |

3.0100 |

3.0278 |

|

1 |

3.0805 |

3.0456 |

3.0631 |

|

2 |

3.3321 |

3.2346 |

3.2834 |

|

3 |

3.4724 |

3.4056 |

3.4390 |

|

5 |

3.5978 |

3.5670 |

3.5824 |

|

7 |

3.6989 |

3.6038 |

3.6514 |

|

10 |

3.7800 |

3.7068 |

3.7434 |

|

15 |

4.0234 |

3.9678 |

3.9956 |

|

20 |

4.1050 |

4.0654 |

4.0852 |

|

30 |

4.2034 |

4.1621 |

4.1828 |

|

40 |

4.2620 |

4.2522 |

4.2571 |

|

50 |

4.3500 |

4.3400 |

4.3450 |

六、交易数据中剔除与报买入和报卖出收益率曲线相差较大的数据。

七、汇总上述报价和成交样本,利用线性回归方法计算关键期限点0.083、0.25、0.5、0.75、1、2、3、5、7、10、15、20、30、40、50年到期收益率。

|

关键期限(年) |

到期收益率 (%) |

|

0.083 |

2.6551 |

|

0.25 |

2.8750 |

|

0.5 |

3.0336 |

|

0.75 |

3.0284 |

|

1 |

3.0605 |

|

2 |

3.2821 |

|

3 |

3.4424 |

|

5 |

3.5756 |

|

7 |

3.6649 |

|

10 |

3.7445 |

|

15 |

3.9945 |

|

20 |

4.0850 |

|

30 |

4.1812 |

|

40 |

4.2562 |

|

50 |

4.3407 |

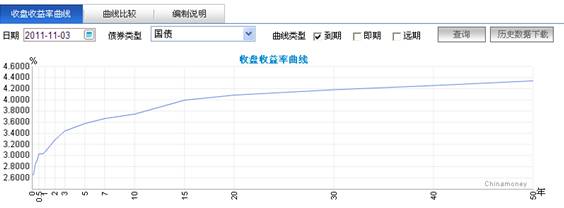

连接关键期限点对应收益率,得到国债收盘到期收益率曲线: